官方网站诳骗空余时期无数地老练无东谈主机航行")

蓝鲸新闻2月28日讯(记者石雨)永续债,是保障业近两年的舛错词。自2022年监管对保障机构开闸刊行永续债后,险企刊行节拍迟缓加速。记者隆重到,近几日,连续有交银东谈主寿、泰康养老、泰康东谈主寿、安静东谈主寿等险企系数刊行237亿元永续债,岂论是刊行限度、如故刊行主体,均在扩容。

永续债这一老本补充器具正由“试水选项”升级为“策略优选”。

行业积极补充老本背后,一来“偿二代”二期工程实行下的偿付才智压力,重叠利差损风险,推动险企加速构筑老本实力的“堤防工事”,二来票面利率下行带来的发债成本裁减,亦为保障公司加了一份劝诱力和能源。

不外,不可忽视的是,在“补血”竞赛背后,头部机构与中小险企的糊口图景日趋分化。永续债、老本补充债刊行主体中,AAA评级机构是完竣主力,而寻求增资的中小机构中,不乏出现痛楚。

四家险企刊行237亿元永续债,新面容入场

2025年以来,险企发债兴隆不减,其中永续债"挑大梁",交银东谈主寿、泰康养老、泰康东谈主寿、安静东谈主寿等险企奋发于入场。

安静东谈主寿当天发布2025年无固按期限老本债券(第一期)刊行情况公告,所刊行的“25安静东谈主寿永续债01”,基本刊行限度80亿元,附不跳动50亿元的逾额增发权,最终试验刊行总数130亿元,票面利率2.35%,起息日为3月3日。

几日前,泰康东谈主寿、泰康养老同步刊行永续债。泰康东谈主寿60亿元永续债票面利率2.35%,2月27日起息;泰康养老刊行的“25泰康养老永续债01”刊行总数20亿元,2月26日起息,票面利率2.48%。

泰康东谈主寿是国内首家获批刊行永续债的保障公司。2022年8月,央行与原银保监会皆集发布《对于保障公司刊行无固按期限老本补充债券相关事项的示知》,明确保障公司可刊行无固按期限老本补充债券补充核心二级老本。

次年9月,泰康东谈主寿获批刊行不跳动200亿元永续债,11月,第一期“23泰康东谈主寿永续债01”刊行,刊行总数50亿元,刊行时票面利率3.7%。2024年,泰康东谈主寿再度刊行永续债,本期债券刊行总数90亿元,刊行时票面利率2.48%。

寿险公司刊行永续债的同期,泰康的养老险子公司亦加入队列,成为首家刊行永续债的养老保障公司。2024年11月,泰康养老赎回20亿老本补充债“19泰康养老”,该笔债券票面利率4.35%,赎旧后发新,发债成本依然大幅下调。记者隆重到,现在泰康养老仍有“21泰康养老”、“23泰康养老老本补充债01”两笔债券,系数刊行总数20亿元,票面利率永诀为4.24%、3.65%。

交银东谈主寿亦在本年完成永续债的初度试水。1月22日,监管批复首肯交银东谈主寿刊行不跳动27亿元的无固按期限老本补充债。一个月后,该笔债券刊行,基本刊行限度20亿元,附不跳动7亿元逾额增发权,最终27亿元额度一皆刊行,票面利率2.2%。

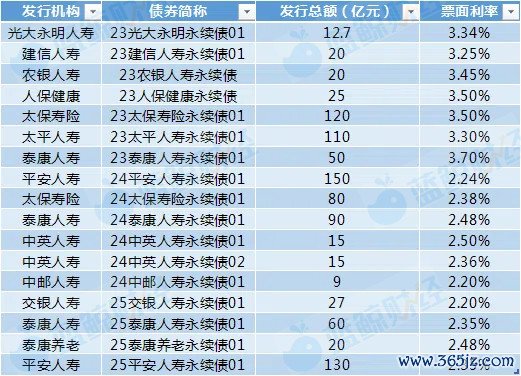

(2025年前2月保障公司刊行永续债情况;制图:蓝鲸新闻)

永续债票面利率走低,机构相机而动

开年于今2个月间,已有4家机构已系数刊行237亿元永续债,对比本年刊行老本补充债的中英东谈主寿、财信祯祥东谈主寿2家险企系数25亿元限度,从刊行机构数目、刊行限度来说都更趋“主流”化。

拉长时间线来看,自2023年保障公司运转刊行永续债以来,2023年、2024年保障公司刊行永续债限度永诀为357.7亿元、359亿元,对应刊行老本补充债永诀为764亿元和816亿元。尽管以本年年头2个月数据对比尚不成窥知全貌,但不可否定,永续债这一保障公司老本补充渠谈的要紧性正在高潮。

于保障机构而言,试验老本包括核心老本与从属老本,老本补充债的刊行可终了对于从属老本的补充,而在核心老本中,核心一级老本不错通过无为股、老本公司、次级可转债补充,核心二级老本则可由永续债终了补充。

保障公司的核心目在于升迁老本填塞率和偿付才智。各刊行机构均表态称,召募资金用于补充刊行东谈主核心二级老本,提高偿付才智,为良性发展创造条目,撑抓业务抓续稳当发展。

“永续债手脚老本补充器具成本相对较低,市集活跃度较高,能灵验升迁核心老本补充成果”,一位东谈主身险公司干系隆重东谈主向记者指出,同期,永续债送还限定相对靠后,存在减记或转股风险,“相应,对刊行机构的本人实力、股东撑抓、信用评级有相对高的要求。事实上,现在刊行老本补充债的公司也所以头部为主。”

记者梳剪发现,永续债对保障机构开闸后,共有12家保障机构刊行17笔永续债,主要为限度较大的头部险企和背靠股东资源的银行系险企,主体信用品级以AAA级为主。

(保障公司永续债刊行情况;制图:蓝鲸新闻)

需存眷的是,现在债券刊行的票面利率下落趋势显然,发债成本的裁减也让险企更有能源。记者不完全统计,2023年险企刊行的7笔永续债票面利率均高于3%,合座介于3.25%-3.7%区间;而2024年后则未有高于3%的票面利率出现,合座处于2.2%-2.5%区间;本年前2月刊行的永续债,则未再出现2.5%的票面利率。

以最新刊行永续债的安静东谈主寿来说,当天,安静东谈主寿露馅对于哄骗2020衰老本补充债券赎回遴荐权的公告,其所赎回的“20安静东谈主寿”刊行限度200亿元,本计息期债券利率为3.58%,若在第5年末不哄骗赎回权,则债券利率调遣为4.58%,对比当天敲定的2.35%票面利率来说,赎旧显著更合算。

“票面利率走低是劝诱保障公司刊行债券的身分之一,大概裁减融资成本,但常常不会是决定性身分”,前述东谈主身险公司干系隆重东谈主向记者冷落,各家机构都有我方的老本补充谋略与节拍,干系决策常常是基于本人需乞降节拍鼓励。

偿付才智有压力,驱动行业补充弹药

保障机构积极拓展老本补充渠谈,乐于利用新器具“补充弹药”,主因如故濒临偿付才智压力。

“偿二代”二期对试验老本的干系内容进行了调遣,试验老本的认定更趋于严格,夯实老本色量、优化老本风险计量的同期,也甚至保障公司偿付才智的短期波动。监管数据也印证了这一趋势,而东谈主身险公司重叠刻下边临的利差损风险,濒临更为显然的偿付才智降幅。

当然,并非扫数保障机构均已濒临偿付才智迫临红线的热切情况,不少险企是基于“堤防储备”的心态提前布局。

“公司但愿偿付才智大概督察在较高水平,尤其是部分业务的筹备天禀设定相关于偿付才智的干系扫尾,为了确保在顶点风险发生的情况下公司的偿付才智达标大概达标,公司遴荐提前补充老本”,有刊行老本补充债券的保障公司如是向记者暗示。

与发债并行的,还有保障公司的增资节拍,连年来,亦有不少保障公司在股东通过增资旅途补充老本,背后,一方面是股东“过劲”,还有部分机构则是难达发债门槛。

但增资旅途并不好走,有中小保障机构东谈主士向记者无奈暗示,“公司大股东非凡增资,但小股东制肘,而若单一大股东增资,则会大意抓股比例戒指,不合适监管要求。”

“存眷偿付才智变化、应时补充老本是公司的要点使命”,亦有保障机构向记者暗示,公司股权结构相对复杂,增资决策的配合可能鼓励耗时较长、枢纽也较多。

刻下,利率核心下行,保障机构尤其是东谈主身险公司高洁面利差损压力,补血灵验,而更为舛错,还要聚焦在若何“造血”开云登录入口登录APP下载(中国)官方网站,优化居品结构、作念好钞票欠债处分、夯实盈利才智才是保障机构抓续糊口之本。