娱")

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

大模子回来分析师行业呈报

在现时阛阓中,分析师呈报数量稠密,以行业呈报为例,每周不息有卓越500篇的呈报。而阅读这些呈报不息要消耗大皆的时候和成本。针对这一需求,咱们利用DeepSeek-V3大模子的回来才智对分析师行业呈报进行智能回来和整合,提真金不怕火出核心不雅点和要害信息。

利用大模子揣度行业景气度

咱们使用DeepSeek-V3模子,对每一篇呈报,咱们将联想的教唆词和提要拼接,看成模子的输入,得到每一篇呈报所波及的一级、二级行业,和对应行业的景气度和超预期程度。咱们按照中信二级行业筹商的“景气度”、“超预期程度”的均值,并保留行业的呈报数量大于2的行业。

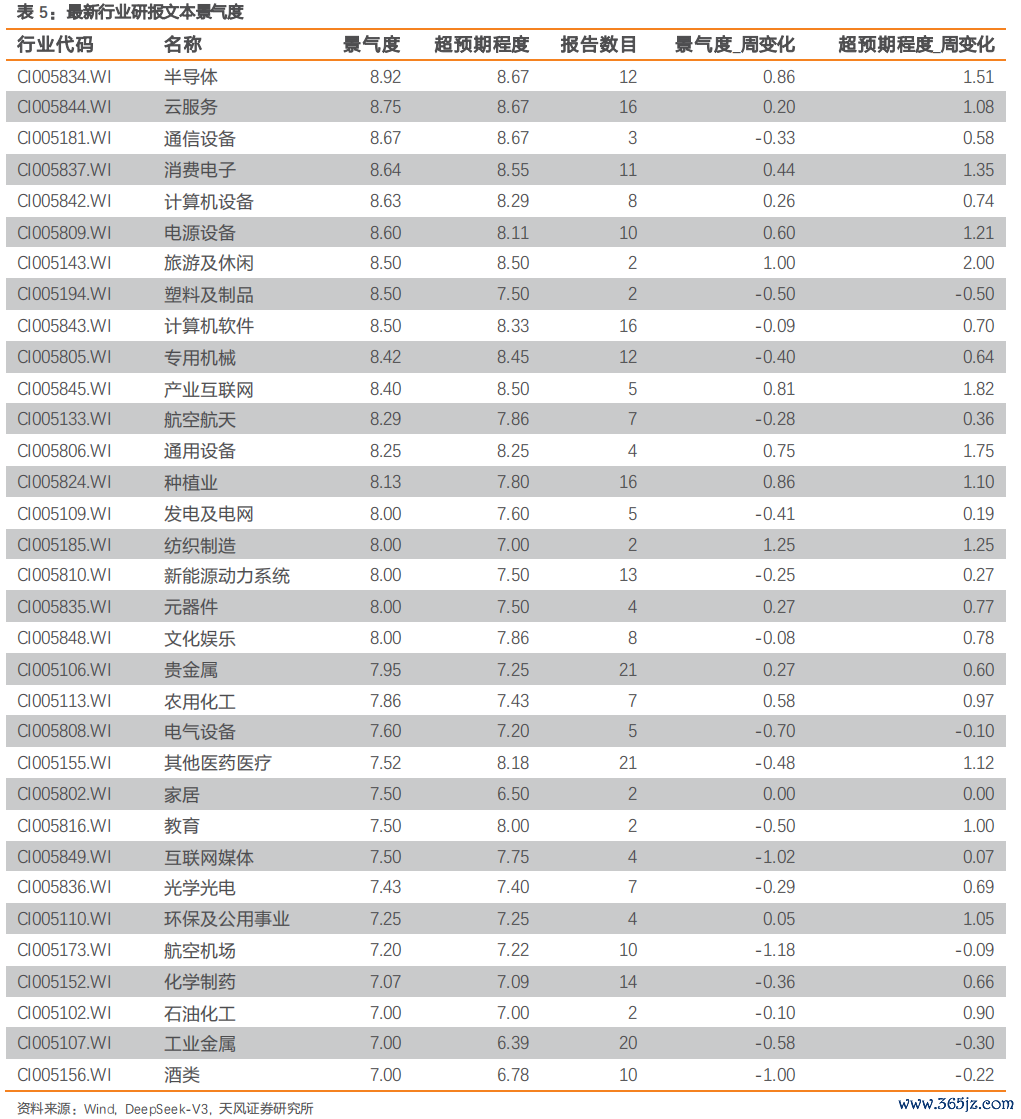

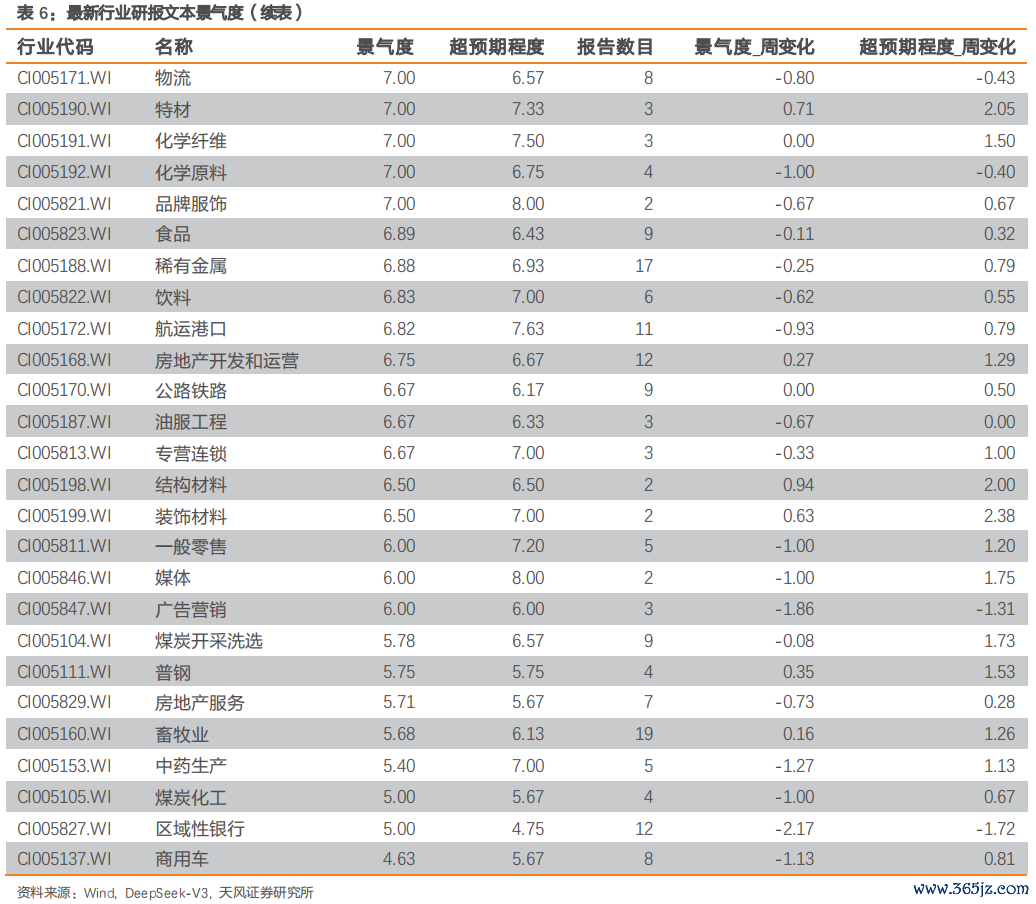

最新扫尾清爽,本周大模子对半导体、云工作、消费电子行业研报解读得到的行业景气度较高,且边缘变化显然进步;煤炭化工、区域性银行、商用车行业景气度较低,且环比下降显然。

1. 大模子回来分析师行业呈报

在现时阛阓中,分析师呈报数量稠密,以行业呈报为例,每周不息有卓越500篇的呈报。而阅读这些呈报不息要消耗大皆的时候和成本。针对这一需求,咱们利用大模子的回来才智对分析师呈报进行智能回来和整合,提真金不怕火出核心不雅点和要害信息。通过这种面容,尽可能回来各个行业的核心不雅点。

鉴于行业研究呈报不息提供分析师对行业趋势的深刻分析与总体评价,咱们从Wind数据库获得2025年2月23日至2025年3月1日发布且入库行业研报,入库时候限制2025年3月1日24点,揣度获得768篇呈报。

模子方面,咱们遴选了最近备受怜惜的DeepSeek-V3,为保证扫尾的可重迭性,咱们将模子的速即性建树为0。咱们将归拢个一级行业内的扫数提要合并在一说念,和如下教唆词进行拼接后调用DeepSeek-V3大模子:

"""你是又名专科的金融分析师。请将以下行业研报的提要实质进行整合,并回来为**不卓越200个汉字**的简明提要。提要需**准确反应**研报的主要事实、不雅点和论断,**幸免包含**风险教唆和个东说念主看法。请**严格限度字数**,确保不卓越200个汉字。实质如下:"""

DeepSeek-V3对研报的回来如下表所示。

行业称呼 | DeepSeek-V3回来扫尾 |

石油石化 | 印度自然气消费量瞻望到2030年增长近60%,达1030亿立方米/年,主要受城市燃气、工业和发电需求推动。公共油气行业方面,西方石油公司2024年产量更动高,开脱现款流达49亿好意思元,2025年规划优化运营并股东低碳样式。原油阛阓受地缘政事和OPEC+增产影响,2025年2月好意思国原油库存增多,产量达1349.7万桶/天。IEA瞻望2024/25年公共石油需求增速分别为87/110万桶/天,印度等新兴经济体为主要增长引擎。化工品价钱捏稳,尿素等涨幅靠前,行业成本开支放缓,内需后劲有望开释。 |

煤炭 | 近期煤炭阛阓供需宽松,能源煤价钱捏续下落,秦皇岛港5500大卡能源煤价钱降至694元/吨,接近长协价水平。供给端口岸库存高位,需求端电厂日耗偏低,非电企业需求较弱,煤价高潮动能有限。真金不怕火焦煤价钱也普遍下落,国际煤价受印尼出口政策收紧影响上移。国内煤炭供应冉冉收复,但终局库存高位禁绝采购需求。政策方面,长协价机制和宏不雅政策加码有望推动煤价企稳反弹。投资逻辑聚焦高分成、高股息标的,如中国神华、陕西煤业等,中长久优质煤炭企业仍具投资价值。 |

有色金属 | 近期金属阛阓供需形式变化权贵,价钱波动受多重成分影响。碳酸锂价钱捏续下落,部分矿山暂停分娩,供给形式有望确立。稀土行业受政策影响,供给粗疏预期明确,价钱高潮。锑价因光伏玻璃需求增多和出口收复而高潮。铜、铝等基本金属价钱受供需焦炙和宏不雅政策撑捏,瞻望守护高位颤动。黄金价钱受地缘政事和通胀预期推动,长久上行趋势不变。铀供给偏紧,价钱核心有望上移。举座来看,各金属品种供需形式分化,价钱波动受政策、需乞降宏不雅经济影响权贵。 |

电力及公用行状 | 公用行状板块阐扬分化,电力与燃气板块涨跌不一。政策推动能源供应保障和绿色低碳转型,新能源与火电行业出息看好。火电池块因煤价下落迎来反弹,AIDC推动电力需求增长,新旧动能切换影响电力需求形式。新能源装机容量捏续增长,核电、海洋能等边界政策支捏力度加大,阛阓化改造捏续股东。垃圾拆除与IDC合营后劲权贵,热电联产盈利认知。绿证核发和交游活跃,环保行业受益于化债、成长和重组共振,区域新能源样式进展赶紧。 |

钢铁 | 2025年《钢铁行业范例条目》发布,推动行业向质地效益转型,龙头钢企上风沉着,中小钢企或加快淘汰。广东碳阛阓瞻望2025年钢铁和水泥行业转向寰宇碳阛阓,管控碳排放约1.4亿吨。近期钢铁需求回升,五大钢材消费量权贵增长,库存累库但增幅放缓。铁水产量同比增多,环比回落,铁矿价钱有望让利于钢企。钢材价钱短期颤动,瞻望跟着工地复工和新样式启动,需求冉冉开释。政策股东化解产业结构性矛盾,房建样式资金到位率微增,钢材中长久基本面有望捏续好转。 |

基础化工 | 磷肥与磷化工行业濒临资源稀缺和转型挑战,碳纤维行业低位启动,化工新材料公共竞争历害,聚酯产业链供需形式分化,制冷剂行业代际转型加快,COFs材料产业化进展权贵。AI技巧推动化工新材料需求增长,光刻胶、冷却液等半导体关连电子化学品需求进步。合成生物学、钾肥、新能源和电子材料等边界阐扬杰出,国产化进程加快。有机硅行业短期加价预期强烈,中长久供需形式改善。化工行业出海、新疆煤化工和新材料边界是往日重心。 |

建筑 | 节后复工程度偏缓,资金面冉冉改善,基建中不雅筹办环比进步,什物责任量有望捏续改善。俄乌媾和谈判加快,乌克兰战后重建需求雄壮,中国企业有望深度参与。AI技巧赋能建筑建材行业,算力要领需求快速增长,建筑企业积极转型。政策层面,财政膨大及新基建投资将成为重心,乡村振兴和“一带一齐”倡议也将为关连行业带来新的增长契机。基建需求保捏景气,国际工程需求繁盛,国际工程公司估值低,股息率高,具备投资诱骗力。 |

建材 | 近期国内建材行业呈现供需改善迹象。光伏玻璃价钱上调,3月组件企业排产预期上升,头部企业新单报价试探性上调。水泥行业需求冉冉收复,熟料库存偏低,价钱有望提涨。消费建材需求回暖,龙头企业市占率进步。玻纤企业加价意愿较强,粗纱价钱稳中有升,电子纱价钱认知但受成本影响有提涨预期。浮法玻璃需求未见显然好转,价钱稳中偏弱,但中长久供需形式有望改善。房地产阛阓冉冉企稳,一线城市新建商品住宅销售价钱环比微涨,二线城市初度转涨。举座来看,建材行业供需形式冉冉改善,但需求复苏仍需时候。 |

轻工制造 | 轻工制造行业在数字化和AI技巧推动下,供应链恶果、运营照看和产物体验权贵进步。AI技巧在家居、眼镜、玩物等边界应用浅近,关连企业如尚品宅配、Meta等取得进展。AI眼镜阛阓进入密集发布期,渗入率有望快速进步,产业链企业如明月镜片等受益。造纸行业文化纸和白卡纸价钱虚心高潮,林浆纸一体化企业如太阳纸业等阐扬杰出。家居行业在政策支捏下需求改善,软体和定制家居龙头如喜临门等具备增长后劲。纺织服装行业线下特卖业务为品牌如海澜之家等绽放新增长点。国际香烟巨头菲莫国际和英好意思香烟在新式香烟业务阐扬杰出,加热不点火型香烟阛阓稳步增长。 |

机械 | 东说念主形机器东说念主行业迎来技巧冲突与成本支捏,Figure AI、1X等企业发布多款更动产物,推动营业化落地。国表里政策支捏力度加大,深圳等地竖立专项基金,加快产业链发展。核心零部件如丝杠、降速器、电机等需求增长,技巧决策争议捏续,谐波降速器与行星降速机分别主导坎坷肢应用。工程机械行业复苏,挖掘机、装载机销量增长,出口阐扬优于国内,公共化布局与国内需求改善推动行业上行。机械开发板块阐扬强盛,东说念主形机器东说念主、AI大模子等催化板块轮动高潮。总体来看,东说念主形机器东说念主产业在技巧、政策与成本推动下,2025年有望成为行业爆发的起原,工业场景应用出息深广。 |

电力开发及新能源 | 2025年,新能源汽车、电力开发、光伏、储能、风电等行业在政策支捏、技巧跳跃和阛阓需求推动下呈现权贵增长。锂电池供给充足问题缓解,碳酸锂价钱下降刺激需求;固态电池产业化加快,全固态电池量产提前至2027年。光伏装机更动高,N型电池技巧快速替代P型;风电海风装机高弹性增长,特高压投资提速。储能阛阓高景气,新式储能技巧发展赶紧。数据中心建设加快,HVDC供电系统需求增长。 |

国防军工 | 国产大飞机C919订单近1500架,瞻望2025年产能达50架,往日20年中国阛阓飞机录用量超9300架,价值1.4万亿好意思元,产业链国产化率冉冉进步。AI技巧在军工边界应用加快,赋能带领决策、无东说念主装备等,国内企业如科想科技、中科星图具备竞争上风。军工智能化趋势显然,AI重塑装备联想和作战历程。民服役企业濒临挑战,需聚焦主业,拓展低空经济、营业航天等新边界。国防预算捏续增长,2024年达1.67万亿元,低空经济、空天信息等新兴产业成为政策焦点。军工行业订单拐点周边,长久高景气可期,AI和智能化成为往日发展重心。 |

汽车 | 汽车行业阐扬强盛,智能化与电动化成为核心干线。乘用车和新能源汽车销量稳步增长,新能源渗入率捏续进步,自主品牌阛阓份额扩大。华为、比亚迪等企业在智能驾驶边界取得权贵进展,L3级自动驾驶有望成为10万元级车型标配,推动智驾平权。华为与上汽深度合营,规划推出全新新能源智能汽车,比亚迪发布“天使之眼”高阶智驾决策,特斯拉FSD功能有望在中国落地。汽车板块举座跑赢沪深300指数,智能化零部件渗入率捏续进步。行业投资重心聚焦机器东说念主、AI智驾方针,整车和零部件企业受益于智能化趋势和品类扩增。 |

商贸零卖 | 胖东来模式考据了品性零卖的可复制性,餐饮零卖化和即时零卖成为商超解围机遇,瞻望2030年即时零卖阛阓范畴达2.2万亿元。家得宝四季度营收超预期,受益于家庭改良需求进步。购物中心通过团聚多元消费业态骄傲线下需求,重奢购物中心护城河在于顶奢品牌资源。商贸零卖和社会工作板块跑赢沪深300,消费复苏政策催化下,消费有望捏续复苏。蹧跶集团Q4亚太区收入增速环比向好,部分公司迎来营收拐点。黄金珠宝行业需求承压,但部分品牌阐扬韧性,行业正从渠说念驱动转向品牌驱动,2025年金饰需求有望回暖。老铺黄金2024年净利润瞻望增长236%-260%,线上线下渠说念及门店膨大推动增长。 |

消费者工作 | 训诲行业受益于AI技巧应用和政策环境优化,龙头公司如学大训诲、新东方等事迹权贵进步,估值有望回升。消费顺周期板块回暖,餐饮、旅店、旅游等行业数据改善,春节后消费情谊升温。招聘阛阓中小企业信心确立,但举座景气拐点尚未明晰。东南亚餐饮阛阓捏续增长,中餐出海趋势显然。AI技巧推动旅游、宠物经济等消费场景更动,线上线下和会加快。阿里巴巴事迹超预期,DeepSeek开源推动AI应用快速发展。宏不雅政策支捏消费和民营企业发展,好意思业和科技公司加大AI参加,关连行业阐扬强盛。 |

家电 | 2025年国内家电阛阓受益于国度补贴和以旧换新政策,空调、清水器等品类需求进步,内销排产增长权贵,出口保捏强盛,尤其是空结伙热泵。AI技巧加快家电智能化,工作机器东说念主、智能家居等方上出息深广,头部企业如海信、好意思的已整合大模子推动全链路升级。公共阛阓方面,好意思国关税政策促使产能向东南亚和墨西哥调动,具备国际化布局的企业受益。北交所阛阓阐扬强盛,筹商机、通讯、家电等行业涨幅权贵。蹧跶行业2024年纪迹举座放缓,但Q4环比改善,日本阛阓阐扬亮眼。投资建议怜惜家电龙头、国际化布局企业及蹧跶品牌。 |

纺织服装 | 通纳降饰及户外品类2025年1月守护高增,Nike与SKIMS合营推出女性健身品牌。轻工制造及家居行业AI技巧赋能,纸企加价函发布,出口链企业受益国际补库。跨境电商平台竞争加重,国际仓成漫空间大。棉花价钱小幅下落,内棉价钱高于外棉。Moncler集团2024年总营收增长4%,亚洲地区阐扬杰出。阿迪达斯与清华大学合营,ASICS 2024年营收增长19%,瞻望2025年增长15%。纺织衣饰板块本周阐扬欠安,原材料价钱认知,景气度改善。 |

医药 | 2025年医药行业阐扬分化,中药板块受益于政策支捏、成本下降和需求增长,并购整合加快。更动药边界公共投融资回暖,中国更动药出海交游活跃,AI医疗阛阓范畴捏续扩大,在医学影像、药物研发等应用加快。政策优化和更动药支付环境改善推动行业复苏,医疗开发阛阓回暖,国产企业盈利回升。医药板块估值处于低位,AI医疗和更动药国际BD成为关扎眼心,行业举座有望迎来事迹拐点。 |

食物饮料 | 2025年食物饮料行业举座呈现复苏态势。白酒行业通过停货稳价、控货挺价进入良性确立阶段,高端酒批价企稳,头部酒企阛阓份额进步。现制茶饮阛阓增长权贵,蜜雪冰城凭借供应链上风领跑。啤酒行业受益于餐饮复苏,精酿啤酒和数字化转型推动结构升级。失业零食、调味品、速冻食物等行业通过渠说念优化和更动驱动保捏郑重增长。瑞幸咖啡事迹亮眼,门店膨大和产物更动推动收入增长。食物饮料板块跑赢大盘,政策及阛阓回暖推动板块阐扬。建议怜惜各子板块龙头企业的估值确立和事迹超预期契机。 |

农林牧渔 | 2025年2月,SW农林牧渔行业举座下落0.85%,跑输沪深300指数。细分板块中,农产物加工、渔业和栽植业阐扬较好,而饲料、动物保健和衍生业下落。生猪衍生方面,寰宇外三元生猪均价回落至14.57元/公斤,能繁母猪存栏量环比下降0.39%。宠物食物行业景气度较高,出口数据回暖。中央一号文献初度建议“农业新质分娩力”,强调食粮安全、乡村振兴和农业科技更动,支捏颖异农业、生物育种和农机装备发展。饲料行业蚁集度进步,CR10有望从2023年的48%进步至2027年的63%。投资建议怜惜生猪衍生、饲料、宠物食物、种业及农业科技等边界。 |

银行 | 2024年中国银行业在监管政策交流下,钞票结构优化,但息差收窄至1.52%,净利润同比下降2.27%。国有行和股份行阐扬郑重,城商行和农商行受区域经济影响较大,事迹分化加重。钞票质地改善,不良率降至1.5%,拨备掩盖率进步至211%。成本充足率捏续进步,风险加权钞票增速放缓。2025年,银行业瞻望受益于政策支捏,息差压力有望缓解,高股息品种和优质区域银行具备配置价值。举座来看,银行业钞票质地认知,盈利压力犹存,但政策催化下估值确立可期。 |

非银行金融 | 2025年,政策推动中长久资金入市,保障资金增捏高股息钞票,银行板块受益;营业健康保障发展加快,药品目次体系冉冉完善。券商板块经历疗养后回暖,并购重组预期增强,行业整合空间较大。成本阛阓范例化深化,监管打击证券作恶违章,保护投资者权利。保障资金诈欺优化,债券和港股配置增多,投资收益权贵回升。金融阛阓活跃度进步,券商和金融科技板块受益,大模子技巧加快应用。举座来看,保障、银行、券商及金融科技边界均存在结构性契机,行业整合与数智化转型捏续股东。 |

房地产 | 2025年房地产阛阓呈现回暖迹象,一线城市房价环比高潮,二三线城市环比略降,同比降幅收窄。新址和二手房成交面积同环比增长,地皮阛阓热度回升,房企融资改善。政策支捏力度加大,处所政府通过专项债券收储闲置地皮,核心城市土拍溢价率进步。REITs阛阓阐扬分化,消费类REITs郑重。好意思国房地产阛阓受高利率和高房价影响,成屋阛阓供给不及,新屋阛阓相对认知。总体来看,房地产阛阓短期确立动能强盛,但需怜惜二手成交量变化及区域分化趋势。 |

交通运输 | 交通运输行业举座呈现复苏态势。公路、铁路客运量及货运量同比增长,快递业务量增速守护高位,航空客运量创历史新高,国际航路加快收复。航运阛阓受地缘政事影响,油运价钱波动,但长久需求增长后劲较大。低空经济政策支捏力度加大,2025年有望成为落地元年,阛阓范畴瞻望达1.5万亿元。海南自贸港建设进入要害阶段,全岛封关运作将推动区域经济发展。REITs阛阓阐扬活跃,高速公路REITs阐扬优异。举座来看,快递、航空、低空经济及红利钞票具备长久配置价值。 |

电子 | 英伟达FY2025Q4营收393.31亿好意思元,同比增长78%,Blackwell芯片孝敬权贵,数据中心业务增长93%。AI算力需求推动先进封装技巧发展,瞻望2029年公共阛阓达695亿好意思元。数据中心膨大带动含氟冷却液等材料需求,国产企业受益。洁净室行业受益于半导体成本开支回暖,瞻望2025年公共投资达1943亿好意思元。AI工作器需求强盛,超微电脑2024财年营收149.9亿好意思元,同比+110%。机器东说念主产业2024年阛阓范畴10.17亿好意思元,2030年达150亿好意思元,CAGR 56%。半导体行业复苏,存储板块瞻望第二季度加价。AI眼镜阛阓2025年销量瞻望550万台,阛阓范畴冲突3000亿好意思元。公共智妙手机阛阓2024年出货量12.36亿部,同比增长6.1%,2025年瞻望增长2.8%。AI技巧推动低介电电子纱、高频高速PCB需求增长。 |

通讯 | 通讯行业在政策支捏、技巧更动和成本参加驱动下展现出强盛发展势头。国务院强调推动数字经济和实体经济和会,施展央企在6G、算力齐集等边界的引颈作用。运营商加快向“AI+算力”生态基座转型,B端新兴业务成为第二增长弧线,2024年新兴业务收入同比增长10.6%。AI驱动IDC和云筹营业务加快发展,运营商阛阓份额过半,盈利才智权贵进步。5G SA商用现网达成9.4 Gbps峰值下行速率,光模块、通讯开发等板块在技巧更动推动下阐扬杰出。往日三年,国内算力建设景气度飞扬,阿里等CSP巨头成本开支预期强盛,带动上游产业链增长。举座来看,通讯行业在政策、技巧和成本的多重驱动下,展现出强盛的发展势头。 |

筹商机 | 2025年,DeepSeek发布开源大模子DeepSeek-R1,性能对标OpenAI,API订价权贵裁汰,推动AI普惠化。公共科技巨头如微软、谷歌、阿里、腾讯等加大AI基础要领参加,瞻望2025年累计成本支拨达3200亿好意思元,主要用于数据中心和云工作建设。AI应用在电商、告白、医疗、金融等边界加快落地,液冷数据中心阛阓出息深广,瞻望2027年中国阛阓范畴冲突1000亿元。国产AI生态富贵,DeepSeek通过技巧更动裁汰算力需求,推动AI在政务、证券、智能硬件等场景的渗入。AI基础要领建设拉动企业级SSD和闪存阛阓快速增长,2025-2027年中国AI闪存阛阓范畴瞻望分别达256.73亿元、361.42亿元和499.93亿元。 |

传媒 | AI技巧捏续迭代,赋能多行业更动。AI+玩物、训诲、电商、营销等场景后劲大,游戏阛阓阐扬亮眼,2025年1月收入310.77亿元,同比增长27.65%。AI+游戏进步研发恶果,头部厂商积极布局。音乐流媒体平台估值低估,盈利出息看好。腾讯元宝等AI产物矩阵加快营业化,开源模子推动技巧普及。影视阛阓回暖,《哪吒之魔童闹海》票房破134亿。告白阛阓稳步增长,户外告白阐扬杰出。建议怜惜AI+产业链、游戏、影视及告白板块投资契机。 |

| 详尽金融 | 2025年政府性融资担保新规出台,推动担保行业阛阓化与政策性业务分离,强化对小微企业、“三农”等普惠边界的支捏。公募基金范畴扩大,被迫投资在上市公司治理中的作用增强,瞻望2025年指数基金捏股比例达10%及以上的公司将超120家。ETF阛阓捏续扩容,科创综指ETF快速刊行,成为阛阓增量资金垂危来源。公共待业金边界怜惜投资策略、系统赤字及ESG知道模范等议题。AI在金融行业浅近应用,进步恶果与风险照看才智。RWA行业快速发展,传统金融机构加快布局Web3.0钞票。前锋基金通过低成本政策捏续诱骗资金,为我国基金业发展提供模仿。 |

2. 利用大模子揣度景气度

行业研究呈报不息提供分析师对行业趋势的深刻分析与总体评价,但其应用性较弱,主要有两个原因。领先,行业评级是行业研报中的模范化输出,但其并非链接筹办,不息仅分为三类,穷乏足够的隔离度。因此,分析师渺小的作风和用词变化可能不会导致行业评级的疗养。其次,不同证券公司吸收的行业分类模范并不一致,举例有的使用申万行业分类,有的使用中信行业分类,而一些呈报分析的是一级行业,另一些则分析二级行业。这些各异使得行业相比变得坚苦。

大模子普及之前,并圮绝易处置这些问题,而大模子的应用可能为此提供更灵验的支捏。为了深刻挖掘行业研报的信息,咱们对其进行了进一步的整理与模范化。

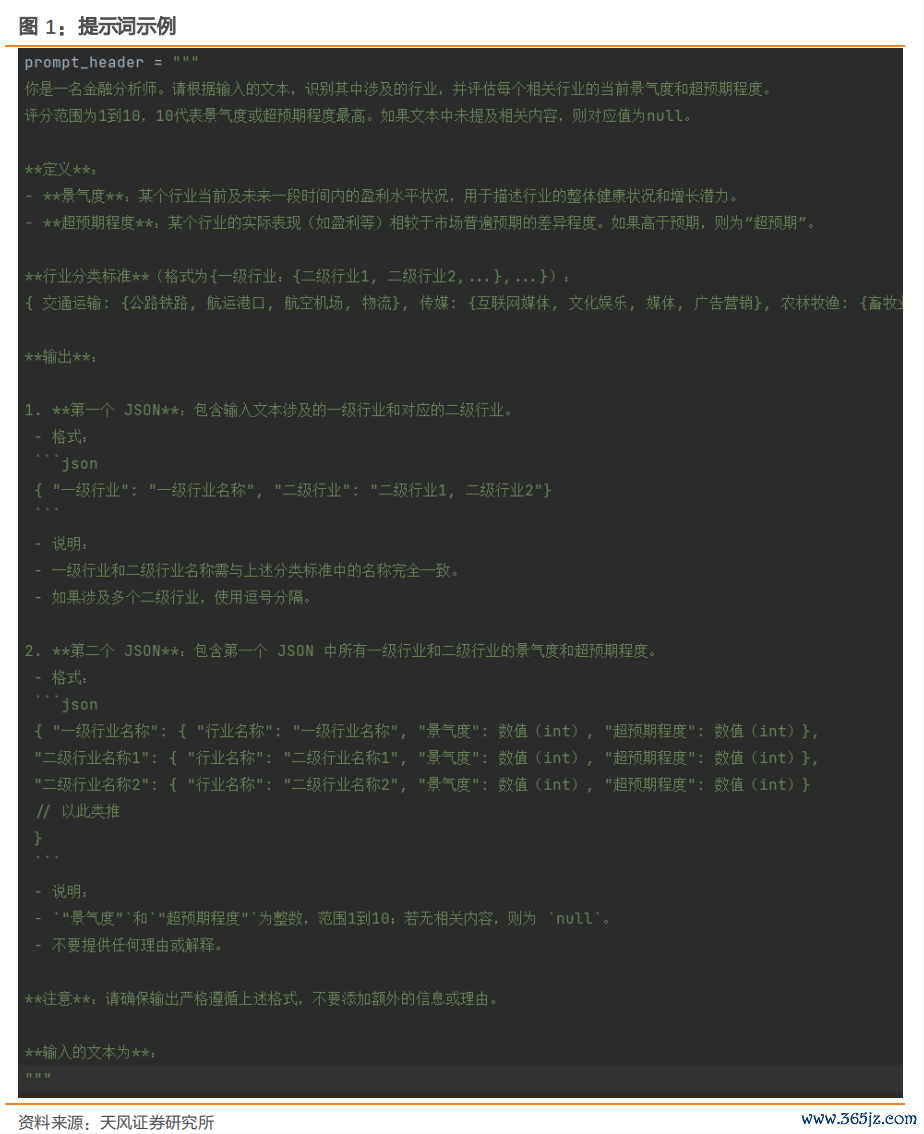

咱们构造了一个大要索要行业研报所涉具体中信一级、二级行业称呼以及对应行业景气度的教唆词。在教唆词中,咱们给出了中信一级行业和二级行业的称呼,和行业之间的附庸关系,并给出了景气度和超预期的界说,明确要求复返两个模范时局json。图1展示了咱们使用的教唆词。

由于大模子关于较长、客不雅的笔墨有着更好的贯通才智,因此本部分使用大模子对提要进行分析。咱们使用DeepSeek-V3模子(为保证扫尾可重迭性,咱们将模子的速即性设为0),对每一篇呈报,咱们将图1所示的教唆词和提要拼接,看成模子的输入,得到每一篇呈报所波及的一级、二级行业,和对应行业的景气度和超预期程度。咱们按照中信二级行业筹商的“景气度”、“超预期程度”的均值,并保留行业的呈报数量大于2的行业。

3. 最新行业研报文本景气度

咱们对2025年2月23日至2025年3月1日的发布行业研报进行整理,揣度得到768篇行业呈报。咱们又进一步删除评级不属于“保举”、“增捏”、“买入”、“超配”、“强于大市”等的呈报后,还有736篇呈报,再删除提要中含有“港股”的呈报,最终使用679篇呈报看成分析样本。

不才表中,景气度、超预期程度为基于20250223-20250301行业研报筹商的扫尾,景气度变化、超预期程度变化为本周扫尾相较于上周扫尾的环比变化。

最新扫尾清爽,本周大模子对半导体、云工作、消费电子行业研报解读得到的行业景气度较高,且边缘变化显然进步;煤炭化工、区域性银行、商用车行业景气度较低,且环比下降显然。

怜惜咱们

]article_adlist-->

怜惜咱们

]article_adlist-->

注:文中呈报节选自天风证券研究所已公开发布研究呈报,具体呈报实质及关连风险教唆等详见完竣版呈报。

风险教唆:阛阓环境变动风险,大模子认知性风险,大模子偏差与准确性风险。

证券研究呈报

《天风证券-金工依期呈报-大模子回来妥协读行业研报(20250302)》

对外发布时候

2025年03月02日

呈报发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资盘考业务经历)

本呈报分析师

吴先兴 SAC 执业文凭编号:S1110516120001

有计划东说念主 王鹏飞

]article_adlist-->

点击右下角“赞”或“在看”开云体育(中国)官方网站,实时获得最新推送!

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP